Vediamo il chiarimento delle Entrate sul tema e le istruzione per il 730/2025.

730/2025: spese adozioni a distanza quando sono detraibili

L'Agenzia con una FAQ 2024 ancora valida, ricordava che la Circolare 95/2000 ha chiarito che, in generale, le spese per le adozioni a distanza non rappresentano un onere detraibile o deducibile.

Tuttavia, se le somme sono erogate a favore di una Onlus per adozioni a distanza, a determinate condizioni, possono rientrare tra le spese detraibili.

Viene chiarito che è possibile usufruire di una detrazione dall’Irpef del 26%, da calcolare su un importo massimo di 30.000 annui, per le erogazioni liberali in denaro effettuate a favore delle Onlus per adozioni a distanza.

Per richiedere l’agevolazione è necessario, però, che:

- le somme ricevute siano utilizzate dall’organizzazione non lucrativa nell’ambito della sua attività istituzionale,

- a favore di persone che versano in una condizione di bisogno,

- e che le stesse erogazioni siano state riportate nelle scritture contabili.

Attenziona al fatto che, la Onlus che percepisce l’erogazione dovrà certificare al contribuente la spettanza o meno della detrazione d’imposta.

Altra condizione per la detraibilità è che l’erogazione deve essere effettuata con:

- versamento bancario (o postale),

- o tramite sistemi di pagamento tracciabili (carte di debito, carte di credito, carte prepagate, assegni bancari e circolari).

Infine viene evidenziato che in alternativa alla detrazione, le erogazioni effettuate alle Onlus (quindi anche le somme versate quale contributo per adozione a distanza) sono deducibili nel limite del 10% del reddito complessivo dichiarato.

Vediamo dove indicare tali spese.

730/2025: spese adozioni a distanza quando sono detraibili

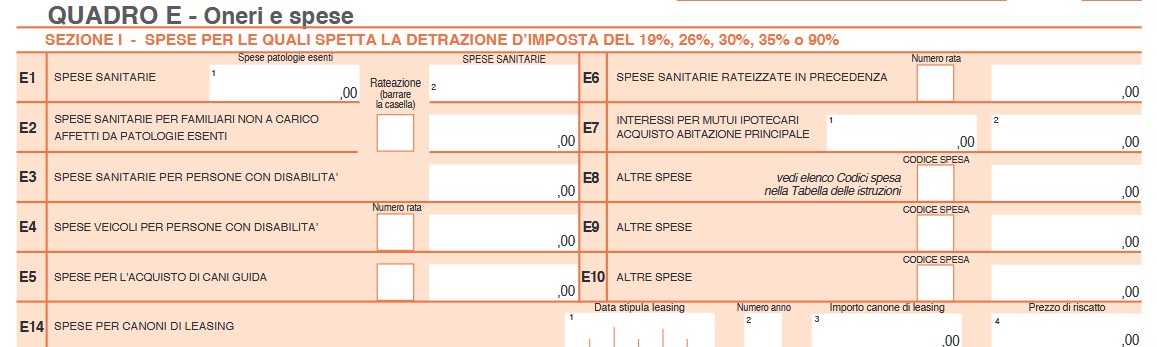

Nel Quadro E alla Sezione I – (righi da E1 a E14) è possibile indicare le spese per le quali spetta la detrazione d’imposta

- del 19 per cento (per esempio spese sanitarie)

- o del 26 per cento o del 30 per cento (erogazioni liberali alle ONLUS o alle APS)

- o del 35 per cento (erogazioni liberali alle OV)

- o del 90 per cento (premi per rischio eventi calamitosi per assicurazioni stipulate contestualmente alla cessione del sismabonus al 110 per cento ad un’impresa di assicurazione).

In particolare, nei righi da E8 a E10 Altre spese: indicare le spese desumibili dalla sezione “Oneri detraibili” le spese contraddistinte dai codici 61 e 62, per le quali spetta la detrazione d’imposta del 26 per cento.